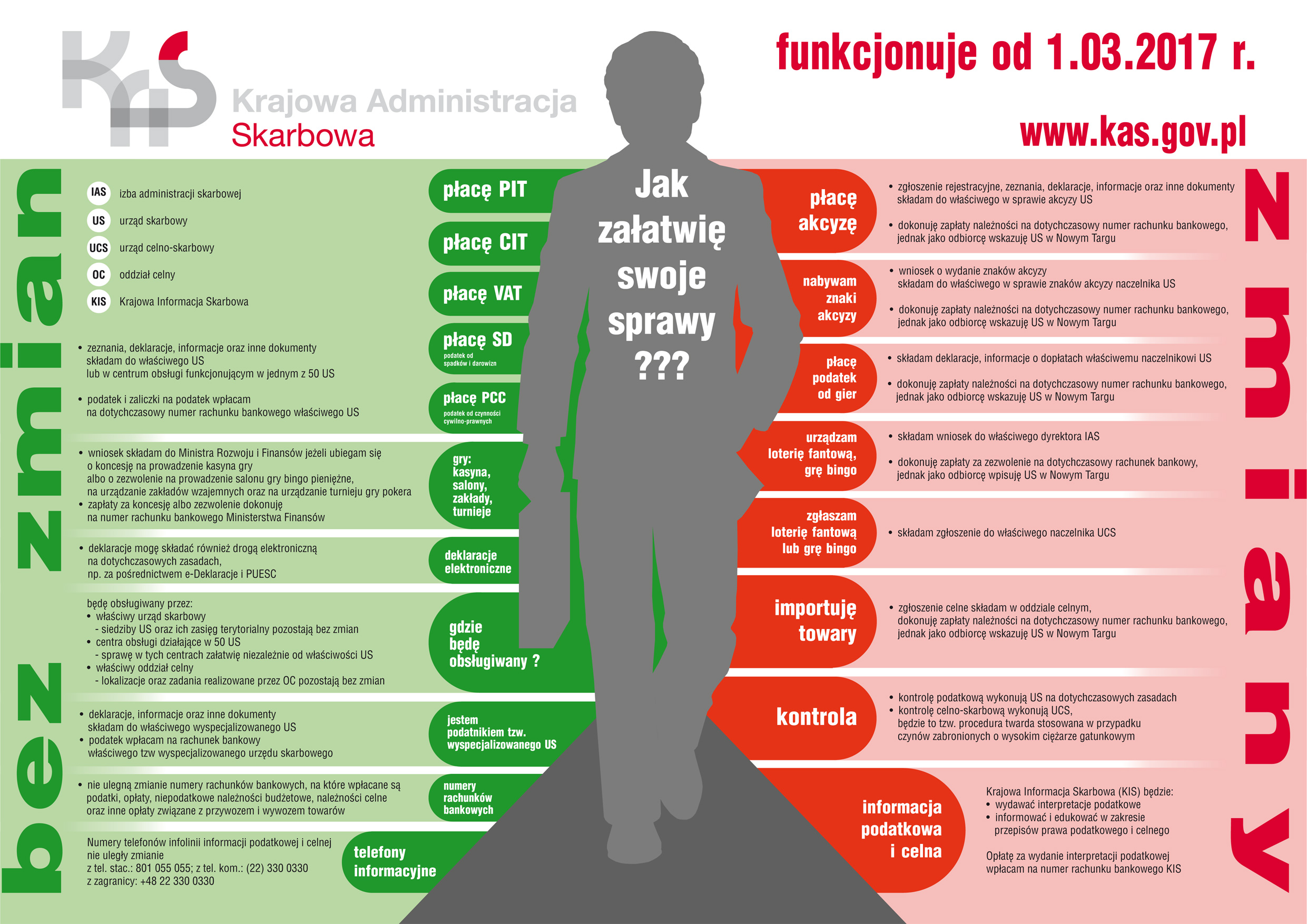

1 marca 2017 r. została utworzona Krajowa Administracja Skarbowa. Jest to reforma dotychczasowych struktur administracji podatkowej, Służby Celnej i kontroli skarbowej. Wprowadzone zmiany umożliwią lepsze wykorzystanie zasobów kadrowych, finansowych i organizacyjnych połączonych służb.

Krajowa Administracja Skarbowa to wyspecjalizowane jednostki administracji rządowej wykonujące zadania z zakresu realizacji dochodów z tytułu podatków, należności celnych, opłat oraz niepodatkowych należności budżetowych, ochrony interesów Skarbu Państwa oraz ochrony obszaru celnego Unii Europejskiej. Zapewniać będą także obsługę i wsparcie podatnikom i przedsiębiorcom w prawidłowym wykonywaniu obowiązków podatkowych i celnych.

Nową, skonsolidowaną KAS w woj. mazowieckim od 1 marca 2017 r. tworzą następujące jednostki organizacyjne:

- Izba Administracji Skarbowej w Warszawie

- 51 urzędów skarbowych (lokalizacja urzędów skarbowych pozostała bez zmian)

- Urząd Celno-Skarbowy w Warszawie wraz z 3 delegaturami i 7 oddziałami w Warszawie oraz 4 delegaturami zamiejscowymi w: Radomiu, Pruszkowie, Siedlcach, Ciechanowie i 8 oddziałami celnymi w: Radomiu, Grójcu, Pruszkowie, Płocku, Siedlcach, Garwolinie, Ciechanowie, Ostrołęce.

Delegatury urzędów celno-skarbowych zostały zorganizowane na bazie urzędów celnych i funkcjonują w dotychczasowych lokalizacjach urzędów celnych. Dotychczasowe oddziały celne kontynuują swoją działalność pod tą samą nazwą i w tych samych co dotychczas lokalizacjach.

Podczas przeprowadzania reformy przyjęto następujące założenia:

- urzędy skarbowe wykonują dotychczasowe zadania,

- utworzenie Krajowej Administracji Skarbowej nie będzie tworzyło nowych obowiązków dla obywateli i przedsiębiorców.

Organizacja urzędów skarbowych, tj. ich siedziby, zasięg terytorialny i numery rachunków bankowych pozostają bez zmian. Utworzenie Krajowej Administracji Skarbowej pozostaje również bez wpływu na przepisy regulujące rozliczenie roczne PIT. Stąd reforma nie będzie odczuwalna dla podatników składających deklaracje podatkowe w okresie rozliczania podatku PIT. Bez zmian pozostaną również zasady rozliczania podatku CIT, podatku od spadku i darowizn oraz podatku od czynności cywilno-prawnych.

W ramach KAS bezpośrednia obsługa podatników nadal będzie odbywać się w urzędach skarbowych, które pozostaną w dotychczasowej lokalizacji. Dyrektor izby administracji skarbowej będzie organem odwoławczym w sprawach, które należą w pierwszej instancji do naczelników urzędów skarbowych lub naczelnika urzędu celno-skarbowego. Wyjątek będą stanowiły decyzje podatkowe wydawane przez naczelnika urzędu celno-skarbowego w następstwie stwierdzenia nieprawidłowości w przestrzeganiu przepisów prawa podatkowego, w ramach przeprowadzonej kontroli celno-skarbowej. W tym przypadku organem odwoławczym będzie ten sam naczelnik urzędu celno-skarbowego.

Natomiast naczelnik urzędu celno-skarbowego przejmie zadania dyrektora urzędu kontroli skarbowej i dyrektora izby celnej. Urząd Celno-Skarbowy będzie realizował zadania związane m.in. z wykonywaniem kontroli celno-skarbowej, ustalaniem i określaniem podatków, opłat i niepodatkowych należności budżetowych, obejmowaniem towarów procedurami celnymi oraz rozpoznawaniem, wykrywaniem, zapobieganiem i zwalczaniem przestępstw skarbowych.